52 / 1769

52 / 1769

IL BILANCIO PREVENTIVO DELLA CITTÀ PER L'ESERCIZIO 1935

le proposte della Podesteria specialmente in merito

alla determinazione del limite di esenzione dell’im

posta sul valore locativo.

Esaminato più da vicino il bilancio normale di

mostra, nel confronto col precedente esercizio, la

seguente situazione:

le entrate normali diminuiscono di L. 1.893.869,50

le spese effettive normali aumentano

di .................................................. 393.787,18

le quote di ammortamento debiti

aumentano d i ........................... ,, 1.755.372,32

tutti elementi negativi il cui totale di L. 4.063.029 —

assorbe interamente l'avanzo del bilancio normale

quale era risultato nell’esercizio 1934.

Come inevitabile conseguenza, il bilancio straor

dinario si è visto diminuire le disponibilità sulle quali

normalmente contava non solo, ma la preoccupazione

dell'aumento di spesa ordinaria che consegue alla

contrattazione di debiti ha fatto sì che anche la posta

attiva (attiva sotto l ’aspetto finanziario, non econo

mico) dei nuovi mutui da contrarre è stata contenuta

nei limiti più ristretti.

I

mutui sono infatti iscritti nel nuovo bilancio

nella cifra di L. 23.730.000 inferiore di L. 12.088.000

a quella impostata nel 1934.

Per conseguenza anche l’entità degli stanziamenti

del bilancio straordinario ha dovuto essere limitata

a L. 41.690.000 inferiore di L. 18.120.000, in cifra

tonda, agli stanziamenti del 1934 e rappresentante

appena il 46% delle impostazioni del 1933.

Nonostante ciò si sono inseriti nel bilancio gli

stanziamenti per attuare adeguati provvedimenti a

sollievo della disoccupazione e per dar corso alle più

urgenti opere pubbliche comprese nel programma

ordinario, rinviando tutte le altre a tempi migliori.

Prima di passare all’esame analitico del bilancio

è opportuno accennare ad alcuni provvedimenti ema

nati nel corso del 1934, i quali hanno avuto ripercus

sioni sul bilancio.

Si tratta più precisamente dell'articolo 244 della

Legge comunale e provinciale, T. U. 3 marzo 1934,

n. 383, che ha stabilito al massimo di un decimo

dello stipendio il compenso da corrispondersi al per

sonale per lavori straordinari, nonché del R. D. L.

14 aprile 1934, n. 561, che ha disposto determinate

decurtazioni alle competenze del personale.

Entrambi i provvedimenti procurano al bilancio

economie che, per Superiore disposizione, dovreb

bero essere portate a sgravio dei tributi; ma eviden

temente, essi non possono considerarsi disgiunti da

altri provvedimenti negativi agli effetti del bilancio

come il R. D. L. 14aprile 1934, n. 563, che, riducendo

le pigioni degli alloggi e dei negozi, ha avuto riper

cussione sul reddito degli stabili di proprietà muni

cipale e sul gettito delle imposte sul valore locativo

e di licenza: allo stesso modo che non si può prescin

dere dalla riduzione (15%) della tassa di occupa

zione del suolo pubblico concessa — in seguito a

Superiore intervento — con la deliberazione 18aprile

1934 (R. Prefettura, 24 stesso mese, n. 21164, Divi

sione 2/1).

Omesse, per necessità di spazio, le dimostrazioni

analitiche e particolareggiate delle singole imposta

zioni, si ha il seguente:

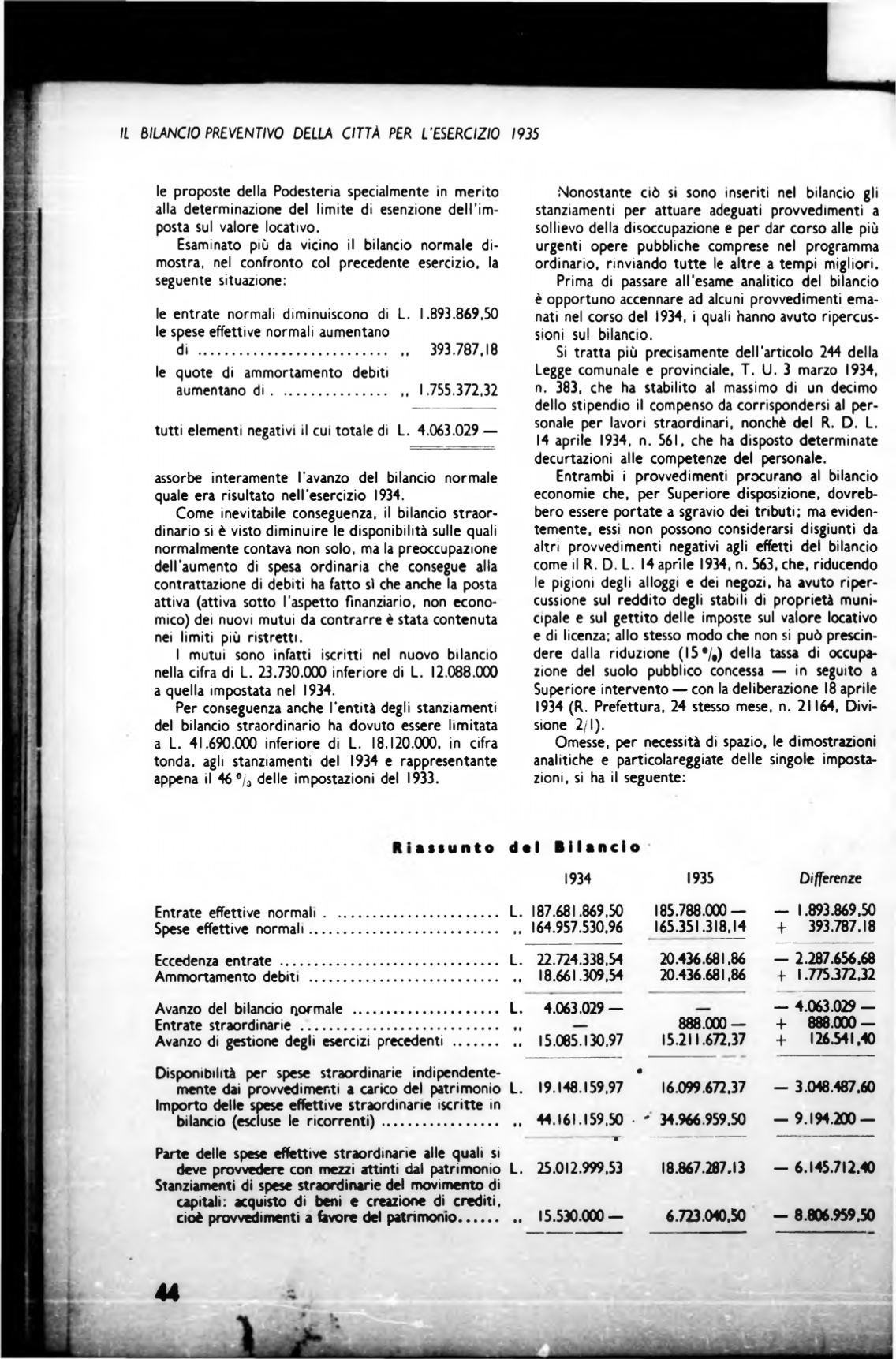

d e l B i l a n c i o

1934

1935

Differenze

Entrate effettive normali.........................................

Spese effettive normali............................................

L. 187.681.869,50

164.957.530,96

185.788.000—

165.351.318.14

- 1.893.869,50

+ 393.787.18

Eccedenza entrate ...................................................

Ammortamento debiti ............................................

L. 22.724.338.54

18.661.309.54

20.436.681.86

20.436.681.86

- 2.287.656,68

+ 1.775.372,32

Avanzo del bilancio aormale ..................................

Entrate straordinarie ...............................................

Avanzo di gestione degli esercizi precedenti ..........

L.

ft

••

4.063.029-

15.085.130,97

888.000 —

15.211.672,37

- 4.063.029 -

+ 888.000-

+ 126.541,40

Disponibilità per spese straordinarie indipendente

mente dai provvedimenti a carico del patrimonio L.

Importo delle spese effettive straordinarie iscritte in

bilancio (escluse le ricorrenti).................................

•

19.148.159,97

44.161.159,50 • -

16.099.672,37

34.966.959.50

— 3.048.487,60

- 9.194.200

—

Parte delle spese effettive straordinarie alle quali si

deve provvedere con mezzi attinti dal patrimonio L.

Stanziamenti di spese straordinarie del movimento di

capitali: acquisto di beni e creazione di crediti,

cioè provvedimenti a favore del patrimonio...............

~r

25.012.999,53

15.530.000—

18.867.287,13

6.723.040,50

- 6.145.712,40

- 8.806.959.50

44